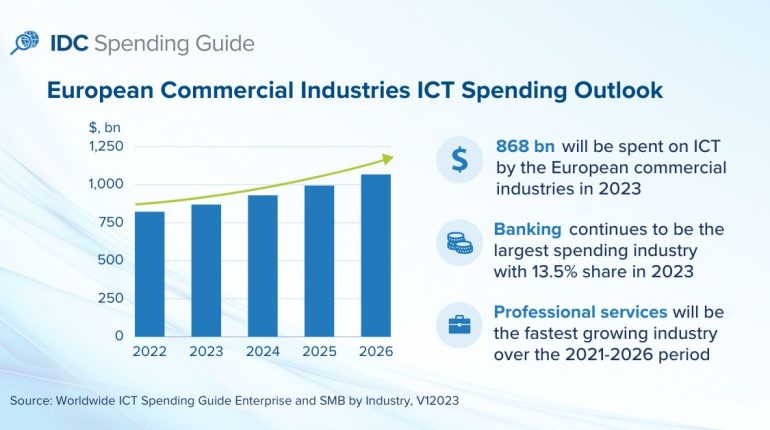

Secondo International Data Corporation (IDC), la spesa ICT in Europa nel periodo 2021-2026 continuerà a crescere a un tasso medio del 5,4% arrivando a 1200 miliardi in dollari) alla fine di quest’anno nonostante la contrazione del mercato russo e la crisi economica.

Nel 2023 la spesa complessiva di aziende e famiglie in prodotti e servizi informatici e di comunicazione salirà del 4,2%, trainata dai paesi scandinavi e dal Regno Unito.

“Le prospettive per la spesa ICT europea rimangono positive“, afferma Zsolt Simon, Senior Research Analyst presso IDC, “le aziende considerano gli investimenti tecnologici come un mezzo per ottenere un vantaggio competitivo“.

Minore la crescita nei beni e servizi per i consumatori.

La domanda delle famiglie rappresenterà anche nel 2025 quasi il 28% del totale delle entrate europee, anche se la crescita anno su anno rimarrà al di sotto dell’1%, poiché l’aumento del costo della vita sta mettendo a dura prova acquisti dei consumatori.

Il settore bancario e il manifatturiero discreto occuperanno rispettivamente la seconda e la terza posizione nella classifica dei settori con la spesa maggiore, con un valore di mercato combinato di oltre 210 miliardi di dollari. Le entità del settore bancario si concentreranno sull’accelerazione dell’automazione per supportare i servizi bancari di base, la gestione dei database e la gestione delle risorse. L’intelligenza artificiale verrà sfruttata per offrire servizi più flessibili e più personalizzati per una migliore esperienza del cliente. Le aziende manifatturiere investiranno in tecnologie per garantire operazioni convenienti, gestire una quantità crescente di dati e ridurre la pressione sul personale attraverso la robotica e l’automazione dei processi robotizzati (RPA).Il software sarà il gruppo tecnologico in più rapida crescita su base annua e gli investimenti in soluzioni cloud-first guideranno il mercato tecnologico complessivo in Europa nel 2023, supportati dalla rapida crescita nell’adozione di piattaforme di intelligenza artificiale (AI) e strumenti per la qualità e il ciclo di vita del software, nonché piattaforme applicative, middleware di integrazione e orchestrazione e applicazioni collaborative.

Nonostante le pressioni inflazionistiche e la recessione economica in diversi paesi europei, continueranno ad aumentare anche gli investimenti in IT e servizi alle imprese, servizi di telecomunicazione e hardware. Tuttavia, il mercato dei dispositivi ha risentito del calo del potere d’acquisto dei consumatori, dei vincoli della catena di approvvigionamento e delle misure di risparmio sui costi tra le imprese, che dovrebbero comportare un calo complessivo della spesa per i dispositivi del 2,2% nel 2023.

© RIPRODUZIONE RISERVATAIn caso di citazione si prega di citare e linkare uptradebiz.it