Secondo i dati del Worldwide Quarterly Wearable Device Tracker di IDC il mercato mondiale dei device indossabili sta superando la fase di difficoltà. Nel 2023 le spedizioni sono scese dello 0,9% soprattutto a causa della domanda più debole in Usa, Giappone ed Europa occidentale mentre le spedizioni sono aumentate dell’1,7% in Cina e nel resto dell’Asia.

Il declino, che prosegue dal 2022 dopo gli anni record del 2020 e 2021 dovrebbe essere ormai dietro le spalle e IDC prevede un rimbalzo sia per la richiesta da parte di first user sia per la sostituzione dei modelli acquistati durante la pandemia. Le vendite cresceranno secondo IDC anche nel 2025.

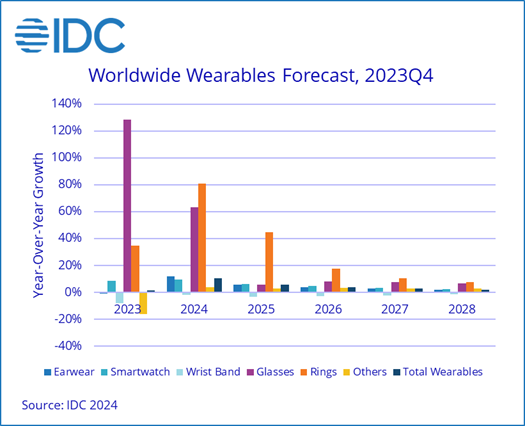

Il raddoppio degli anelli

Il grafico qui riprodotto è in parte sviante perché sottolinea il boom dei visori AR registrato nel 2023. La categoria che incide maggiormente sulle vendite è però quella degli Earwear che rappresenta oltre il 60% del mercato e si è contratta dell’8% insieme a quella dei bracciali nel 2023. Il 2024 e il 2025. Nell’anno in corso queste categorie riprenderanno a crescere ma soprattutto vedremo una crescita molto forte nei device ad anello (smart rings) che proseguirà anche nel 2025.

Nel complesso IDC stima che nell’anno in corso saranno spediti 560 milioni di ‘wearable’ il 10,5% in più in volume rispetto al 2023.

In caso di citazione si prega di citare e linkare uptradebiz.it