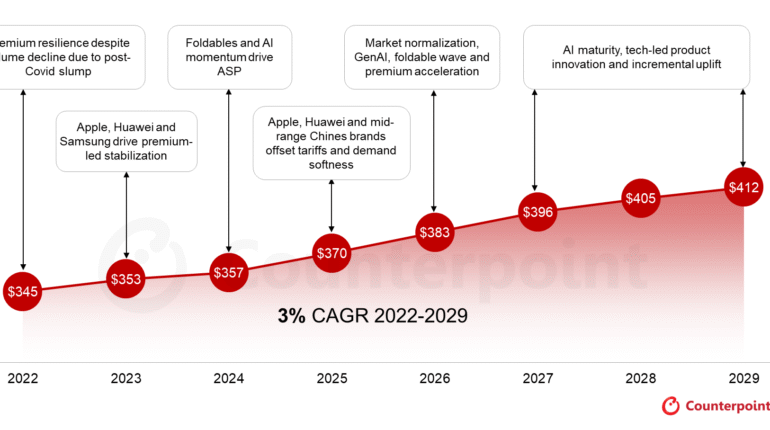

Il prezzo medio di vendita (ASP) del mercato globale degli smartphone continua a crescere anno dopo anno, secondo il Market Outlook Tracker di Counterpoint Research: dai 357 dollari del 2024, si prevede che l’ASP del mercato raggiungerà i 370 dollari entro il 2025 e i 412 dollari entro il 2029, con un tasso medio annuo di crescita del 3%. Oltre alla crescente premiumizzazione, questa crescita costante è supportata anche dall’adozione del 5G e dalla preferenza dei consumatori per le funzionalità avanzate, anche nei dispositivi di fascia media.

Guardando al secondo trimestre del 2025, il mercato si è comportato in modo molto più normale di quanto molti temessero. Le ultime previsioni di Counterpoint Research prevedono un aumento delle spedizioni globali di smartphone del 2,5% su base annua nel 2025, in aumento rispetto al tasso di crescita dell’1,9% previsto nel primo trimestre, ma in calo rispetto al tasso del 4% previsto all’inizio dell’anno.

Le prospettive del mercato degli smartphone suggeriscono un mercato più “normalizzato” fino al secondo semestre del 2025 e fino al 2026, rafforzando la nostra previsione che la crescita dell’ASP e i volumi stabili sosterranno l’espansione del fatturato. Gli smartphone sono stati finora ampiamente esentati dagli aumenti dei dazi imposti dagli Stati Uniti ai partner commerciali e sono relativamente isolati rispetto a settori come l’automobile, i semiconduttori e altri prodotti elettronici di consumo. Tuttavia, l’incertezza commerciale dovuta ai dazi statunitensi, insieme a un contesto macroeconomico più debole, potrebbe complicare ulteriormente la situazione in futuro.

Si prevede un calo delle spedizioni in Nord America nel secondo semestre del 2025, dopo un forte anticipo nel primo semestre, mentre il passaggio dei dazi aumenterà il prezzo di vendita medio annuo complessivo del 7% nel 2025. Si prevede che i modelli premium di Apple, le continue promozioni degli operatori di telefonia mobile e i dispositivi pieghevoli porteranno il prezzo di vendita medio annuo a circa 984 dollari entro il 2026. Nel lungo termine, gli Stati Uniti svolgeranno un ruolo stabilizzante nel mantenere elevato il prezzo di vendita medio annuo globale, ma il loro contributo alla crescita del prezzo di vendita medio annuo fino al 2029 sarà più graduale, trattandosi già di un mercato premium. Non prevediamo un altro aumento improvviso dovuto al contesto commerciale, poiché ulteriori aumenti saranno assorbiti da fornitori, distributori e consumatori.

Apple rimane il punto di riferimento per i prezzi medi di vendita (ASP) premium, che dovrebbero aumentare da 919 dollari nel 2025 a quasi 1.000 dollari entro il 2029, trainati dal mix di modelli Pro e base, tra cui le ultime linee “e” e “Air”. L’iPhone 16e ha portato a una contrazione del 9% su base annua del prezzo medio di vendita (ASP) nel primo trimestre del 2025, ma si prevede che l’ASP migliorerà con l’adozione del modello Pro nella seconda metà del 2025. Apple sta intenzionalmente perseguendo una duplice strategia: dal lato delle spedizioni, sta ampliando la sua base, con iPhone e e iPhone Air che attingono ai mercati emergenti e al segmento consumer, mentre dal lato degli ASP, Apple sta rafforzando il suo dominio di fascia alta con i modelli Pro, preparandosi al rialzo dal suo primo pieghevole nel 2026. Nel lungo termine (2026-2029), Stati Uniti, Cina ed Europa continueranno a detenere la quota più elevata per Apple, mentre i mercati sensibili al prezzo LATAM, MEA e India assisteranno a una maggiore crescita delle spedizioni su base annua.

Il profilo ASP di Samsung rimarrà stabile. Le deboli performance dei flagship nel primo semestre del 2025 ridurranno il suo ASP complessivo per il 2025, sebbene i dispositivi pieghevoli e l’adozione di GenAI sosterranno la crescita a lungo termine. D’altro canto, la significativa esposizione di Samsung ai segmenti di fascia media nei mercati emergenti limiterà il potenziale di crescita dell’ASP. Anche altri player Android, come Xiaomi, OPPO e vivo, stanno perseguendo una strategia di premiumizzazione, ma la debole domanda in Cina e le modeste performance in India hanno mantenuto la crescita dell’ASP sostanzialmente modesta nel 2025.

Dopo la sua ripresa, Huawei sta rafforzando la crescita dell’ASP nel suo mercato interno, la Cina. Con l’allentamento dei vincoli della catena di fornitura sui suoi chip sviluppati internamente, le serie Mate e P di Huawei stanno contribuendo a far salire il suo ASP. L’ASP è ulteriormente supportato dalla forte adozione dei dispositivi pieghevoli di Huawei, che sta ottenendo un buon successo. La fedeltà ad HarmonyOS consente prezzi premium, sebbene l’espansione oltre la Cina rimanga limitata.

© RIPRODUZIONE RISERVATAIn caso di citazione si prega di citare e linkare uptradebiz.it