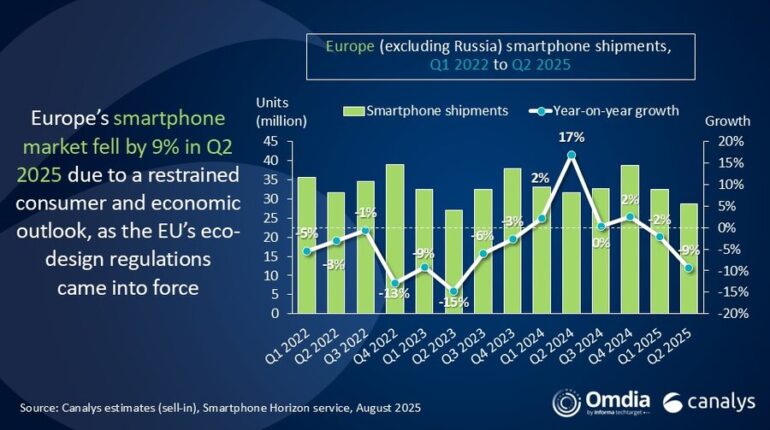

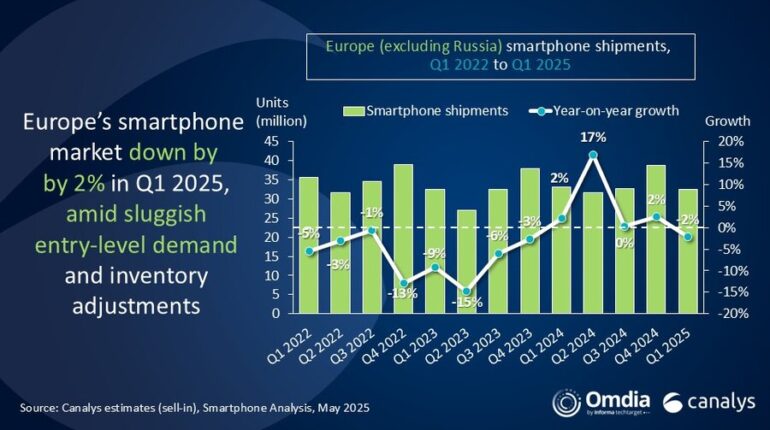

L’ultima ricerca di Canalys (ora parte di Omdia) mostra che le spedizioni di smartphone in Europa (Russia esclusa) sono diminuite del 2% nel primo trimestre del 2025, attestandosi a 32,4 milioni di unità, in gran parte a causa della debole domanda di fascia bassa.

Samsung è stata il principale produttore di smartphone in Europa nel primo trimestre, con spedizioni in leggera crescita a 12,2 milioni di unità. Il volume record di vendite della serie Galaxy S è stato fondamentale per le prestazioni di Samsung e ha anche contribuito al raggiungimento del prezzo medio di vendita (ASP) trimestrale più alto di sempre in Europa.

Apple si è classificata al secondo posto in classifica nel secondo trimestre, con le spedizioni di iPhone in forte crescita del 10%, raggiungendo gli 8 milioni di unità, trainate dalla forte domanda degli utenti finali e dall’effetto iniziale delle vendite di iPhone 16e. Xiaomi ha registrato un primo trimestre resiliente nonostante la scarsa domanda nei suoi segmenti di mercato target, con le spedizioni in calo solo del 2%, attestandosi a 5,3 milioni di unità. Il primo trimestre del 2025 segna il ventesimo trimestre consecutivo di Xiaomi tra i primi tre produttori in Europa. Motorola e Google hanno completato la top five, con rispettivamente 1,7 milioni e 0,9 milioni di unità spedite. Il primo trimestre segna anche la prima apparizione di Google nella classifica trimestrale dei primi cinque produttori.

Le spedizioni di dispositivi entry-level sono crollate nel primo trimestre del 2025

“Molti produttori di smartphone in Europa hanno avuto un inizio di 2025 difficile, in particolare per coloro che dipendono dalla vendita di dispositivi con un prezzo inferiore a 400 euro”, ha affermato Runar Bjørhovde, analista senior di Canalys (ora parte di Omdia). Dopo la lieve ripresa dello scorso anno, diversi fornitori hanno sovrastimato la domanda degli utenti finali verso la fine del quarto trimestre del 2024, con il risultato che molti si sono ritrovati ad affrontare il primo trimestre del 2025 con un eccesso di scorte di canale. Anche la domanda di fascia bassa è stata debole nel primo trimestre, in parte a causa della saturazione della domanda di sostituzione anticipata lo scorso anno, con la concorrenza emergente che ha portato a promozioni aggressive. Il primo trimestre del 2025 ha registrato il volume più basso di dispositivi spediti con un prezzo inferiore a 200 euro in oltre un decennio, a dimostrazione del difficile contesto della domanda. Xiaomi e Motorola sono stati i fornitori più colpiti in classifica, sebbene la situazione sia stata ancora più difficile per molti fornitori oltre i primi cinque.

Apple e Samsung hanno guidato la quota premium a un livello record

“La domanda di fascia alta continua a crescere in Europa, trainata da Apple e Samsung, con la quota di dispositivi con un prezzo superiore a 800 euro che ha raggiunto il livello record del 32%“, ha aggiunto Bjørhovde. Apple è stata la grande vincitrice del primo trimestre, con un aumento delle spedizioni a due cifre nonostante avesse iniziato il primo trimestre con livelli di inventario significativi dei vecchi iPhone 13 e 14, la cui produzione è stata interrotta a dicembre 2024 a seguito della direttiva USB-C. La robusta domanda di iPhone da parte di consumatori e aziende continua a favorire Apple in Europa, sebbene gli ostacoli normativi e le sanzioni rimangano un problema per la sua attività nella regione.

Samsung ha registrato il suo volume trimestrale premium più alto di sempre, trainato dall’ottima accoglienza della serie Galaxy S25,” ha osservato Bjørhovde. Le spedizioni di Galaxy serie S sono cresciute del 12% rispetto al primo trimestre del 2024, trainate dalle aggressive promozioni utilizzate in tutto il canale per incoraggiare i consumatori ad aggiornare i propri dispositivi, inclusi, ad esempio, sconti sulla permuta, pacchetti di dispositivi, aggiornamenti complementari delle specifiche e sconti assoluti. Con il recente lancio del Galaxy Club, che garantisce ai clienti il 50% del valore di permuta entro 12-15 mesi dall’acquisto, Samsung mira a promuovere cicli di aggiornamento più rapidi nella sua base di utenti più fedeli.

Il graduale spostamento verso i leader di mercato preoccupa il canale

“I partner del canale europeo degli smartphone sono sempre più preoccupati per la situazione competitiva a lungo termine del mercato, con una maggiore quota di mercato e influenza che si sposta ulteriormente verso Apple e Samsung“, ha commentato Bjørhovde. La pressione esercitata dalla domanda e dai costi non farà che aumentare per tutti i fornitori, poiché normative come la direttiva sull’ecodesign e quella sulle batterie metteranno ulteriormente alla prova i margini operativi e potenzialmente ridurranno il mercato indirizzabile totale (TAM), in particolare nei segmenti economici fortemente competitivi. Canalys (ora parte di Omdia) prevede un calo del 3% del mercato europeo degli smartphone nel 2025, ma un ritorno alla crescita dell’1% nel 2026 dovrebbe offrire un certo sollievo ai fornitori. Dare priorità all’efficienza operativa e alla redditività dovrebbe essere un obiettivo fondamentale per tutti i fornitori, al fine di garantire loro la coerenza necessaria per avere successo nel tempo. Inoltre, comprendere come si stanno evolvendo il comportamento dei consumatori e i percorsi di acquisto è fondamentale per individuare le strategie e le tattiche più efficaci per conquistare nuovi clienti in un contesto fortemente competitivo, in cui è sempre più difficile differenziarsi e catturare la curiosità degli utenti finali.

© RIPRODUZIONE RISERVATAIn caso di citazione si prega di citare e linkare uptradebiz.it