Secondo l’ultima ricerca di Canalys, il mercato dell’audio personale intelligente (compresi TWS, auricolari wireless e cuffie wireless) ha registrato una forte ripresa nel secondo trimestre del 2024, con notevoli guadagni in diversi segmenti. Le spedizioni totali hanno raggiunto 106 milioni di unità, in crescita del 10,6% su base annua, il numero più alto di spedizioni nel secondo trimestre nella storia. Sia le TWS che le cuffie wireless sono state driver di crescita, raggiungendo rispettivamente 77 milioni e 15 milioni di unità.

I TWS consolidano una quota di mercato dominante del 72,6% con una crescita annua del 12,6%. Nonostante il tradizionale rallentamento del segmento TWS, i principali fornitori hanno abilmente affrontato la sfida fissando strategicamente i prezzi dei modelli sotto i 50 dollari. Per la prima volta, il segmento di prezzo inferiore a 50 dollari ha rappresentato oltre il 50% del mercato in questo trimestre.

“I fornitori stanno cercando attivamente di aggiungere nuove funzionalità per distinguersi dalla crescente concorrenza con caratteristiche omogenee e guerra dei prezzi“, ha affermato Cynthia Chen, Research Manager di Canalys. “Il Lipstick 2 di Huawei, progettato come un rossetto, presenta materiali di prima qualità e caratteristiche alla moda per attirare il pubblico femminile. JBL ha aggiunto un display nelle custodie degli auricolari per consentire agli utenti di controllare direttamente la notifica per ridurre la dipendenza dal telefono e migliorare l’interazione con l’auricolare che è posizionato come dispositivo autonomo. D’altra parte, alcuni giocatori stanno cercando di potenziare i casi d’uso dell’IA integrando le funzionalità dell’assistente AI nei loro ultimi lanci, come Nothing e iFlytek. Anche se è ancora presto per vedere se le funzionalità dell’intelligenza artificiale miglioreranno l’utilizzo e l’esperienza dell’utente, questi fornitori emergenti sperano di conquistare la condivisione della mente dei consumatori sfruttando la tendenza dell’intelligenza artificiale”.

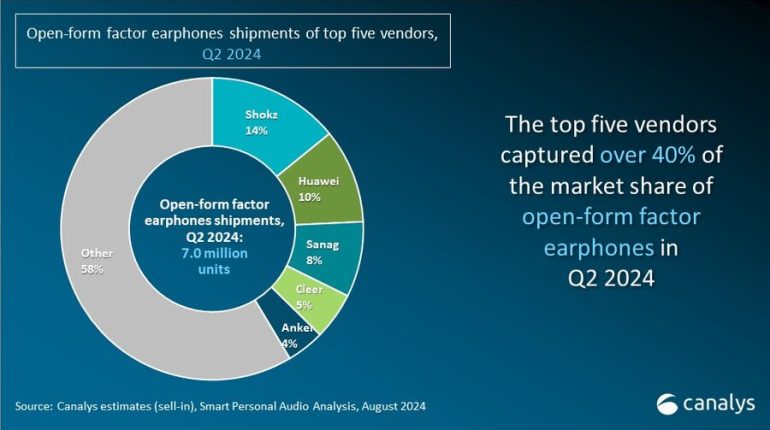

“Il fattore di forma aperta emerge come un brillante punto di crescita in questo trimestre sia per le categorie TWS che per gli auricolari wireless”, aggiunge Chen. “Elevate barriere tecniche hanno limitato il fattore di forma aperta. Tuttavia, i fornitori riescono a farlo uscire dal segmento di nicchia offrendo ai consumatori esperienze utente uniche e prezzi accessibili, che sono eccezionalmente ben accolti data l’adattabilità del fattore di forma a vari scenari. Marchi leader come Shokz stanno intensificando la loro attenzione all’integrazione sportiva, mentre gli innovativi design clip-on di Huawei migliorano comfort e stile. Entrambi i player detengono oltre il 10% della quota di mercato nel segmento dei fattori di forma aperti. Poiché la novità del nuovo fattore di forma inizierà a diminuire nei prossimi 12 mesi man mano che sempre più fornitori lanceranno prodotti in questo segmento, i fornitori dovranno concentrarsi sulla qualità del prodotto e sul miglioramento delle funzionalità oltre all’innovazione del fattore di forma”.

Il mercato delle cuffie wireless è in ripresa

“L’espansione del mercato degli operatori emergenti sta alimentando la ripresa del segmento nel secondo trimestre”, ha affermato Jack Leathem, analista di ricerca presso Canalys. “QCY, Baseus e Anker stanno facendo notevoli passi avanti nel mercato internazionale con i loro prodotti per il mercato di massa da 50 a 100 dollari. Stanno rivoluzionando il segmento entry-level con connettività wireless continua e lunga durata della batteria, penetrando rapidamente nei canali di vendita al dettaglio consolidati. D’altro canto, i fornitori audio affermati come Bose e Sony dominano il mercato di fascia alta (350 dollari e oltre). Dopo essersi ritirati dalla concorrenza di fascia bassa, hanno riorientato le proprie strategie verso il segmento di fascia alta per differenziarsi attraverso una qualità del suono premium. La leadership di mercato nella fedeltà audio aiuterà questi fornitori a proteggere le loro basi di utenti di fascia alta dai player emergenti, consentendo loro di creare flussi di entrate sostenibili”.

Tra i brand leader cresce solo Xiaomi

Nonostante la crescita del mercato, i leader storici: Apple, Samsung e Boat segnano nel II trimestre un calo rispetto al 2023: del 3% per Apple, di pochi decimi per Samsung – Hartman e Boat, del 4% per Sony. La crescita proviene soprattutto dai produttori minori che passano da metà a quasi due terzi del mercato e per Xiaomi che cresce del 40%

In caso di citazione si prega di citare e linkare uptradebiz.it