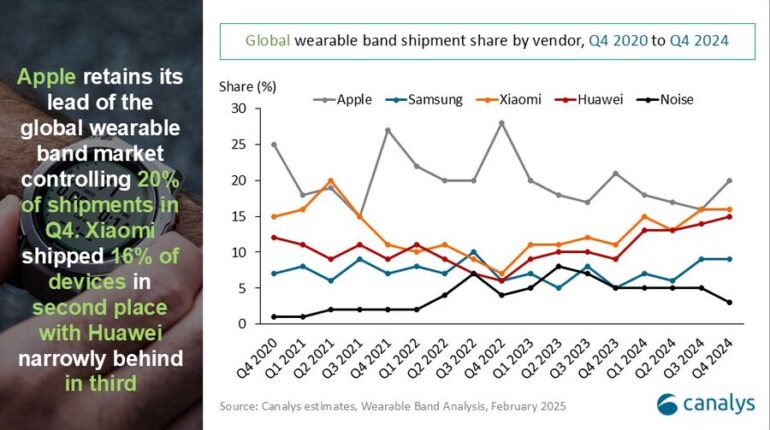

Secondo Canalys, ora parte di Omdia, il mercato globale dei braccialetti indossabili ha registrato una crescita costante nel 2024, con spedizioni che hanno raggiunto i 193 milioni di unità, con un incremento del 4% rispetto all’anno precedente. Si è trattato del secondo anno consecutivo di espansione dopo la correzione del mercato del 2022, a dimostrazione di un rinnovato slancio nel settore.

La crescita è stata alimentata principalmente dalla forte domanda in Cina e nei mercati emergenti, compensando il calo nelle regioni mature, come gli Stati Uniti e l’India. I segmenti degli orologi base e dei cinturini base hanno svolto un ruolo fondamentale nel favorire l’adozione dei dispositivi entry-level, mentre la concorrenza tra i principali fornitori si è intensificata, con Apple, Xiaomi e Huawei che si contendevano quote di mercato.

Cina : +50% in volume nel IV trimestre. Crolla l’India (-22%)

La Cina è rimasta il più grande mercato di wearable band, rappresentando il 30% delle spedizioni globali nel 2024. Ha registrato un forte aumento del 20% anno su anno, con il solo Q4 in crescita del 50% poiché i fornitori hanno capitalizzato un mix di sussidi governativi, miglioramenti dei prodotti e integrazione strategica dell’ecosistema.

“Mentre la Cina prosperava, l’India e gli Stati Uniti faticavano, evidenziando le disparità regionali nelle prestazioni del mercato“, ha affermato Jack Leathem, analista di ricerca di Canalys. “L’India, il secondo mercato mondiale di braccialetti indossabili, ha visto le spedizioni diminuire del 22% nel 2024, poiché i fornitori locali hanno faticato a migliorare la funzionalità e le prestazioni nel segmento degli orologi di base, che rappresentava il 96% delle spedizioni indiane“.

“Oltre alla Cina, i mercati emergenti hanno svolto un ruolo fondamentale nella crescita globale, con Xiaomi, Huawei e Transsion che hanno rafforzato la notorietà del marchio e aumentato il volume”, ha affermato Cynthia Chen, responsabile della ricerca di Canalys.

Il Medio Oriente ha guidato l’espansione globale, con una crescita del 55% su base annua, seguito dal Sud-est asiatico (45%), dall’America Latina (21%) e dall’Europa centrale e orientale (20%). Gran parte di questa crescita è dovuta ai dispositivi di base a prezzi accessibili, poiché i marchi si sono concentrati sull’accessibilità dei prezzi e sull’espansione della vendita al dettaglio per catturare i nuovi acquirenti.

Gli orologi basic continuano a crescere, mentre i cinturini basic rimbalzano

La categoria degli orologi di base rimane un fattore chiave per la crescita del mercato, con una crescita dell’8% nel 2024 dopo un forte aumento del 25% nel 2023. Huawei e Xiaomi detenevano collettivamente una quota di mercato del 41%, con entrambe le aziende che diversificavano attivamente i loro portafogli di prodotti. L’evoluzione degli orologi di base non si limita più agli aggiornamenti incrementali dei cinturini entry-level, ma si sta spostando verso dispositivi più incentrati sul business, avanzati e orientati allo sport e alla medicina, come la serie Watch S di Xiaomi e la serie Watch D di Huawei.

Nel frattempo, il mercato delle band di base si è ripreso dopo anni di declino. Le spedizioni sono tornate a crescere nel terzo trimestre (+7%) prima di accelerare bruscamente nel quarto trimestre (49%), trainate principalmente da Xiaomi (46%), Samsung (18%) e Huawei (17%). Questa ripresa evidenzia la costante domanda da parte dei consumatori di dispositivi indossabili semplici, leggeri e non invasivi, in particolare per il monitoraggio della salute e del fitness. La crescente popolarità degli anelli intelligenti suggerisce una crescente preferenza per soluzioni indossabili minimaliste.

Il rientro di Samsung nel segmento delle fitness band di base con il Galaxy Fit 3 ha colmato una lacuna nella sua gamma di prodotti e intensificato la concorrenza. Questa mossa ha spinto Xiaomi a migliorare le sue strategie di prezzo e distribuzione, in particolare in America Latina, Medio Oriente e Sud-est asiatico, come parte della sua strategia più ampia per indirizzare gli utenti verso dispositivi indossabili con margini di profitto più elevati. Allo stesso modo, il ritorno di Samsung in questa categoria segue una logica strategica: attrarre nuovi utenti nell’ecosistema Samsung Health tramite dispositivi indossabili entry-level, quindi guidarli verso futuri aggiornamenti degli smartwatch, espandendo al contempo l’accessibilità dell’ecosistema tra gli utenti di smartphone Samsung attenti al budget e di fascia media in queste regioni.

Outlook: innovazione ed espansione del mercato chiave per la crescita nel 2025

Chen ha aggiunto che “la continua espansione del mercato dei braccialetti indossabili nel 2024 evidenzia la crescente domanda di dispositivi indossabili a prezzi accessibili nei mercati emergenti. Ma i mercati maturi devono affrontare sfide crescenti, con cicli di aggiornamento più lunghi e innovazione stagnante che rallentano la domanda”.

© RIPRODUZIONE RISERVATAIn caso di citazione si prega di citare e linkare uptradebiz.it